Các lĩnh vực của công nghiệp bán dẫn phân theo Quy mô thị trường (hằng năm, ví dụ năm 2021): Bán dẫn điện tử thông thường (~550 tỷ USD), Pin mặt trời (~100 tỷ USD), Bán dẫn vùng cấm rộng WBG (~1 tỷ USD) [(WSTS), 2021); (Yole Développement, 2021)]; Bài này chỉ giới hạn trong công nghiệp bán dẫn điện tử trên nền Silicon, là công nghiệp có công nghệ cao nhất, tinh vi và lớn nhất hiện nay.

Chúng ta đều biết lịch sử cách mạng công nghiệp diễn ra đầu tiên với động cơ hơi nước thế kỉ 18, động cơ đốt trong và sử dụng điện ở thế kỉ 19, công nghệ bán dẫn từ thập niên 1960 thế kỉ 20, và ngày nay có thể là AI (trí tuệ nhân tạo). Như vậy, hiện bán dẫn vẫn đang là động lực chính dẫn dắt sự phát triển của nhân loại. Dưới góc nhìn của kinh tế kỹ thuật, công nghiệp bán dẫn là gì, nó có ý nghĩa gì đối với thế giới và đối với Việt Nam chúng ta. Và quan trọng nhất, Việt Nam đã làm gì và sẽ phải làm gì và làm thế nào?

Bán dẫn và linh kiện bán dẫn

Thuật ngữ Semiconductor mà ta dịch là “bán dẫn”, Nhật và Trung Quốc dịch là “Bán đạo thể 半導体”, được A. Volta sử dụng lần đầu tiên vào năm 1782. Nói nôm na, bán dẫn là chất không dẫn điện như kim loại mà cũng không cách điện như điện môi. Nó có những tính chất vật lý đặc hiệu. Quan sát được ghi nhận đầu tiên về tính chất bán dẫn là của Michael Faraday (1833) khi đo độ dẫn điện của Ag2S (sunfua bạc) và thấy độ dẫn điện của chất này tăng theo nhiệt độ, ngược với độ dẫn điện của kim loại là giảm xuống khi nhiệt độ tăng lên. Ngoài tính chất đó, chất bán đẫn còn có nhiều tính chất vật lý thú vị khác, có thể dùng làm nhiều việc. Về sau người ta phát hiện rất nhiều vật liệu, đơn chất và hợp chất, vô cơ và hữu cơ, có tính chất tương tự và xếp chúng vào họ chất bán dẫn.

Để hiểu được tại sao lại có các tính chất như vậy thì phải nhờ đến kiến thức vật lý lượng tử, không dễ hiểu chút nào. Nhưng một cách thô sơ thì ta đều biết vật chất là do các nguyên tử hợp lại, nguyên tử cấu tạo bởi hạt nhân ở giữa tích điện dương (+) và đám mây các điện tử tích điện âm (-) quay xung quanh. Dẫn điện là do có điện tích tự do chạy. Điện tích thì có điện tích âm (-) và dương (+). Trong kim loại, ở bất kỳ nhiệt độ nào cũng có một số điện tử bứt khỏi hạt nhân thành điện tử tự do, không bị cấm đoán nào cả, ta gọi là vùng cấm (Band Gap, ký hiệu Eg) bằng không (tức Eg= Zero=0) và do đó nó luôn là dẫn điện bằng điện tử điện tích âm. Chất bán dẫn là chất mà trong nó có một ít điện tử muốn dứt ra khỏi hạt nhân thì phải có một năng lượng đủ để vượt qua một vùng cấm lớn hơn Zero (Band Gap Eg>0). Vì vậy ta có loại bán dẫn mà vùng cấm Eg tương ứng với năng lượng ánh sáng từ màu tím xuống đến hồng ngoại gần, điển hình và được sử dụng nhiều nhất là Ge, Si, A3B5, A2B6 (A, B là chỉ các nguyên tố hóa học cùng hàng, các con số chỉ số thứ cột trong bảng tuần hoàn các nguyên tố)… gọi là Bán dẫn thông thường. Cũng có loại bán dẫn mà Eg lớn hơn, tương ứng với ánh sáng ở vùng tử ngoại (UV) thấp đến tử ngoại cao như GaN, SiC, TiO2… gọi là bán dẫn vùng cấm rộng (WBG-Wide Band Gap). Trong các chất bán dẫn, bằng cách pha tạp chất thì có thể biến nó có thêm nhiều điện tử dễ tự do, khi đã vượt qua vùng cấm thì điện tử có thể di chuyển, ta có sự dẫn điện bằng điện tử điện tích âm, gọi là bán dẫn loại N (Negative=âm). Khi điện tử này vì một lý do nào đó bị bắt chặt (do tạp chất chẳng hạn) thì để lại một lỗ trống (một nút hạt nhân thiếu điện tử) mang điện tích dương (giống như bọt nước) cũng chuyển động được (thực ra là do điện tử bên cạnh nhảy vào, giống như bọt nước di chuyển thực ra vẫn là nước bên cạnh điền vào) như một giả hạt điện tích dương (+) chạy, ta gọi là Bán dẫn loại P (Positive= dương). Loại vật chất thứ ba, như các oxide chẳng hạn, thì có vùng cấm Eg vô cùng lớn, thà nóng đến tan chảy cũng không cho điện tử dứt ra, không thể dẫn điện được, gọi là Điện môi (Isolator). Hầu như các ứng dụng hiện nay của linh kiện bán dẫn là dựa trên những hiệu ứng kỳ diệu của lớp tiếp xúc giữa bán dẫn loại P với N (Bipolar = lưỡng cực), giữa Bán dẫn với kim loại (MS: Metal-Semiconductor) và giữa 3 lớp kim loại – Oxide-Bán dẫn (MOS: Metal-Oxide-Semiconductor).

Bóng Transistor bán dẫn bằng Germanium đầu tiên do William Shockley, John Bardeen, Walter Brattain của Bell Labs (Mỹ) phát minh năm 1947 (Nobel 1956). Tuy nhiên, cha đẻ của Transistor cùng cộng sự rời bỏ Bell Labs về California lập Công ty Shockley’s Transistor thì sập tiệm, chỉ thành công với tư cách là hạt giống đầu tiên nẩy mầm ra Silicon Valley ngày nay. Năm 1954, Texas Instruments cho ra đời Transistor bằng Silicon đầu tiên, tốt và ổn định hơn Ge nhiều. Akio Morita – nhà sáng lập Sony đã là người đầu tiên sử dụng bóng bán dẫn làm đài radio bỏ túi. Năm 1970, Intel sử dụng bóng bán dẫn tạo ra DRAM bộ nhớ động đầu tiên, mở đầu kỷ nguyên lưu trữ bán dẫn. IC được kỹ sư Đức Werner Jacobi tìm ra năm 1949 khi chế tạo một thiết bị khuếch đại giống với một mạch tích hợp, trong đó có 5 transistors Ge và được phát triển thành thiết bị trợ thính. Sau đó một thập kỷ, Jack Kilby (Mỹ) đã cho ra mắt chip IC (vi mạch) đầu tiên của thế giới (Nobel 2000). Với nguyên liệu từ Silicon, vi mạch này nhanh chóng vượt qua mạch tích hợp trước đây, đánh dấu một bước tiến lớn về vật lý. Sản phẩm bán dẫn ngày nay chủ yếu được sản xuất từ tấm silicon, nhưng cũng có một phần được làm từ GaAs (gali arsenide), GaN (gali nitrit) và SiC (silicon cacbide), tùy theo mục đích sử dụng nhất định. Sản xuất chất bán dẫn đòi hỏi nhiều loại hóa chất, khí và các loại thiết bị sản xuất khác nhau.

Jack Kilby (Mỹ) đã cho ra mắt chip IC (vi mạch) đầu tiên của thế giới (Nobel 2000). Với nguyên liệu từ Silicon, vi mạch này nhanh chóng vượt qua mạch tích hợp trước đây, đánh dấu một bước tiến lớn về vật lý.

Ba công đoạn chính liên quan đến việc sản xuất chất bán dẫn: (1) thiết kế; (2) chế tạo; và (3) lắp ráp, kiểm tra và đóng gói. Thuở ban đầu, các công ty được gọi là nhà sản xuất thiết bị tích hợp (IDM-Integrated Device Manufacturer) đã thực hiện cả ba công đoạn này. Tuy nhiên, với sự phức tạp ngày càng tăng của thiết kế và sản xuất, nhiều công ty bắt đầu chuyên môn hóa vào các bước khác nhau của quá trình. Một số công ty bắt đầu tập trung vào thiết kế chip và bắt đầu ký hợp đồng với các công ty khác để sản xuất thiết kế của họ. Việc lắp ráp, kiểm tra và đóng gói các thiết bị được thực hiện tại một công ty khác.

Các lĩnh vực của công nghiệp bán dẫn phân theo Quy mô thị trường (hằng năm, ví dụ năm 2021): Bán dẫn điện tử thông thường (~550 tỷ USD), Pin mặt trời (~100 tỷ USD), Bán dẫn vùng cấm rộng WBG (~1 tỷ USD) [(WSTS), 2021); (Yole Développement, 2021)]; Bài này chỉ giới hạn trong công nghiệp bán dẫn điện tử trên nền Silicon, là công nghiệp có công nghệ cao nhất, tinh vi và lớn nhất hiện nay.

Ngành công nghiệp bán dẫn

Đặc điểm và thị trường

Ngành công nghiệp bán dẫn mang tính toàn cầu và đang phát triển nhanh chóng. Xuất phát từ Mỹ với việc phát minh ra bóng bán dẫn vào năm 1947. Với các đặc thù là sự phức tạp của sản phẩm, đầu tư lớn (sản xuất) trình độ và năng suất lao động rất cao, kích thước sản phẩm nhỏ và trọng lượng nhẹ, cho phép các nhà sản xuất khai thác các lợi thế so sánh khác nhau của vùng lãnh thổ khác nhau. Kết quả là, các công ty bán dẫn thường là các doanh nghiệp đa quốc gia với các đơn vị sản xuất nằm rải rác trên khắp thế giới, ngày càng trở nên toàn cầu hóa; và lợi nhuận đang tăng lên. Tốc độ tăng trưởng dài hạn hằng năm của thị trường bán dẫn là 15%, với tốc độ rất cao và có chu kỳ rõ rệt. Theo báo cáo của Hiệp hội Công nghiệp bán dẫn, vào năm 2000 doanh thu chip bán dẫn toàn cầu mới là khoảng 300 tỷ USD, năm 2022 đã là khoảng 556 tỷ USD.

Sự phát triển của công nghệ bán dẫn

Sự phổ biến của hầu hết các công nghệ bán dẫn chính đã thay đổi đáng kể. Cuộc chiến từng diễn ra giữa công nghệ MOS (Chất bán dẫn oxit kim loại) và lưỡng cực p-n (bipolar). Bây giờ MOS đã thắng rõ ràng, với CMOS (Complementary MOS) chiếm được 80% thị phần. Không có công nghệ nào trong 25 năm qua chiếm ưu thế trên thị trường như CMOS hiện nay. Từ năm 2000, 90% linh kiện bán dẫn được chế tạo bằng CMOS. Mật độ tích hợp, tức là số bóng bán dẫn trên mm2, đã tăng liên tục, trung bình 35-50% mỗi năm trong 23 năm qua. Với việc cho rằng mật độ sẽ tăng gấp đôi sau mỗi 18 tháng, Định luật Moore là quy tắc hữu ích gần đúng để dự báo xu hướng công nghệ và sản phẩm mới.

Nhóm sản phẩm

Sản phẩm bán dẫn được phân loại thành các nhóm sản phẩm chính, chủ yếu theo tính chất của chúng. Nhóm sản phẩm lớn nhất là chip nhớ, chiếm khoảng 1/3 tổng số thị trường bán dẫn. Thị trường chip nhớ bao gồm DRAM, SRAM; ROM, EPROM, EEPROM và bộ nhớ Flash. DRAM và SRAM là những bộ nhớ “không vĩnh cửu” vì chúng mất nội dung đã nhớ khi tắt nguồn. Chúng chiếm khoảng 90% thị trường chip nhớ và chủ yếu được sử dụng trong máy tính. Tất cả những chip khác là những bộ nhớ “không mất”, tức là chúng giữ nội dung đã nhớ khi tắt nguồn.

Ngành chip nhớ ước tính sẽ tăng trưởng hơn 15% là phân khúc tăng trưởng nhanh nhất, năm 2021 đã tăng trưởng hơn 13%. Các sản phẩm bán dẫn như chip nhớ là xương sống và là điều kiện tiên quyết cho mọi nỗ lực trong các công nghệ mới nổi.

Nhóm sản phẩm bán dẫn lớn thứ hai là các vi mạch tổ hợp, chủ yếu bao gồm bộ vi xử lý (micro processor) và bộ vi điều khiển (microcontroller). Nhóm này chiếm khoảng một phần ba thị trường bán dẫn. Bộ vi xử lý là cốt lõi của máy tính và được hỗ trợ bởi các bộ phận khác. Các thiết bị như bộ nhớ, Bộ vi điều khiển là thiết bị độc lập thực hiện chức năng chuyên dụng hoặc máy tính nhúng, hoạt động trong một hệ thống điện tử tổng thể mà không cần sự hỗ trợ khác.

Phần còn lại của thị trường bán dẫn được tạo thành từ các thiết bị logic (bao gồm cả ứng dụng cụ thể của mạch tích hợp hoặc ASIC: Application-Specific Integrated Circuits), thiết bị tương tự và các bộ phận khác. Phân khúc chip logic và bộ nhớ nằm trong số những phân khúc tăng trưởng nhanh nhất với mức tăng trưởng hơn 10%. Ngành chip nhớ ước tính sẽ tăng trưởng hơn 15% là phân khúc tăng trưởng nhanh nhất, năm 2021 đã tăng trưởng hơn 13%.

Các sản phẩm bán dẫn như chip nhớ là xương sống và là điều kiện tiên quyết cho mọi nỗ lực trong các công nghệ mới nổi. Từ điện thoại thông minh dựa trên trí tuệ nhân tạo (AI) cho đến việc áp dụng Internet vạn vật (IoT), 5G hoặc lĩnh vực ô tô – không có gì mà không bị ảnh hưởng bởi linh kiện bán dẫn. Nhờ công nghệ bán dẫn và chíp bán dẫn nói riêng mà cuộc sống của người tiêu dùng thuận tiện và phong phú hơn và nó đã giúp doanh nghiệp hoạt động thông minh hơn, nhanh hơn và hiệu quả hơn.

Chuỗi giá trị và cung ứng

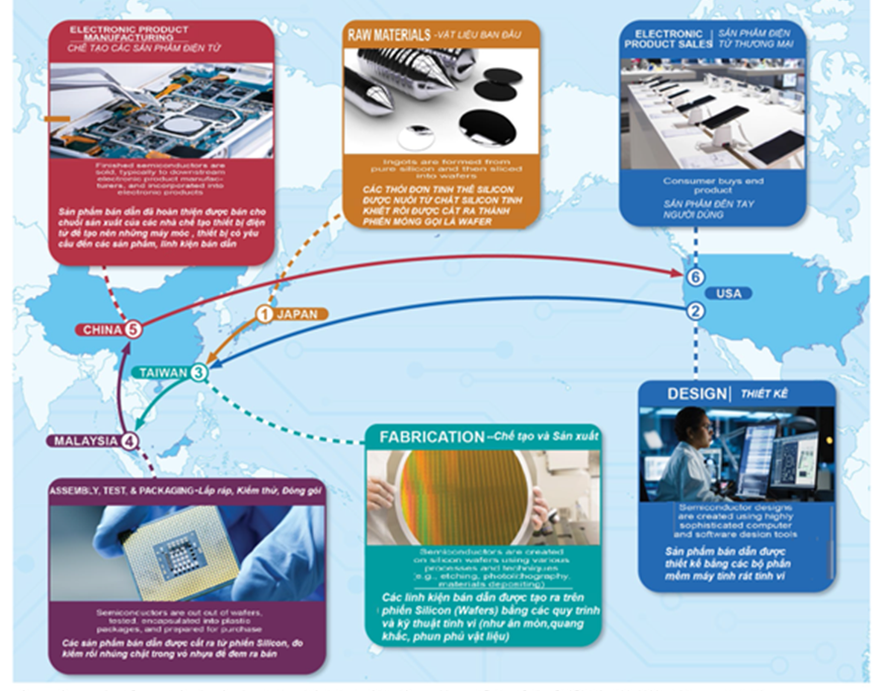

Các công ty trong chuỗi giá trị bán dẫn hoạt động theo các quy trình và công nghệ khác nhau (như thiết kế, chế tạo và lắp ráp) nhằm đạt được hiệu quả kinh tế. Tuy nhiên, chưa có quốc gia hoặc lãnh thổ nào đạt được quyền tự chủ chiến lược hoàn toàn trong ngành này. Rất nhiều các công ty của Mỹ không có nhà máy đúc chip, tức là chế tạo chip (Fabrication gọi tắt là FAB) tại chỗ, mà phải dựa vào các xưởng chế tạo chip ở Đài Loan để sản xuất chip. Các công ty kiểu này gọi là FABLESS.

Chưa có quốc gia hoặc lãnh thổ nào đạt được quyền tự chủ chiến lược hoàn toàn trong ngành công nghệ bán dẫn. Sự phức tạp về công nghệ và nhu cầu về quy mô đã dẫn đến sự xuất hiện của một số lượng lớn “tay chơi” với mô hình kinh doanh tập trung vào một lớp cụ thể của chuỗi giá trị bán dẫn.

Ngược lại, các Fab lại dựa vào thiết bị, hóa chất và tấm silicon từ Mỹ, Nhật Bản và châu Âu. Do đó, sự phức tạp về công nghệ và nhu cầu về quy mô đã dẫn đến sự xuất hiện của một số lượng lớn “tay chơi” với mô hình kinh doanh tập trung vào một lớp cụ thể của chuỗi giá trị bán dẫn (Hình 1) [1].

Các “tay chơi” chính trên thương trường Bán dẫn [2]

TSMC (TSM) của Đài Loan và Samsung Electronics của Hàn Quốc là những FAB lớn nhất, đóng góp vào hơn 70% thị trường sản xuất bán dẫn. TSMC là nhà sản xuất chip hiện đại hàng đầu có quy trình công nghệ dưới 10 nanomet, trong khi Samsung dẫn đầu thị trường chip nhớ. Intel thống trị thị trường cả thiết kế lẫn FAB, sản phẩm chính là CPU máy tính để bàn và máy tính xách tay. Nvidia (NVDA), Qualcomm (QCOM), Broadcom (AVGO), Advanced Micro Devices (AMD) là một số công ty nổi tiếng của Mỹ chuyên thiết kế chip. Riêng AMD cũng có cả FAB. Các công ty Nhật Bản và Hàn Quốc sản xuất phần lớn các tấm bán dẫn.

Cuộc chiến công nghệ Mỹ với Trung Quốc và tác động của chúng đến ngành bán dẫn

Căng thẳng giữa Mỹ và Trung Quốc có thể dẫn đến sự chia rẽ giữa hai nền kinh tế. Mỹ đang phát triển các chiến lược mới để ngăn mình tụt hậu hơn nữa so với Trung Quốc trong lĩnh vực sản xuất chip khi căng thẳng thương mại tiếp tục gia tăng. Trong vài năm qua, cả hai nước đã dựa vào nhau vì Trung Quốc phụ thuộc nhiều vào công nghệ chip có nguồn gốc từ Mỹ và Chính phủ Mỹ sử dụng chế độ kiểm soát xuất khẩu của mình để hạn chế tiến bộ công nghệ của các công ty Trung Quốc. Chính sách “Nước Mỹ trên hết” của cựu Tổng thống Trump, sau đó là cuộc chiến thương mại Mỹ-Trung đã kêu gọi tách rời để giảm sự phụ thuộc vào chuỗi cung ứng có trụ sở tại Trung Quốc của Mỹ.

Xu hướng thay đổi trong sản xuất chip của Mỹ

Trong nhiều năm, Mỹ luôn dẫn đầu trong việc phát triển các sản phẩm chip mới như GPU và bộ vi xử lý. Tuy nhiên, đất nước này đang mất dần vị thế về mặt sản xuất chip. Sản xuất chất bán dẫn có vai trò quan trọng trong việc duy trì vị trí dẫn đầu về kỹ thuật trong các vấn đề về chuỗi cung ứng và từ góc độ kinh tế. Theo Hiệp hội Công nghiệp Bán dẫn Mỹ (SIA) [3], tỷ lệ công suất nhà máy sản xuất tấm bán dẫn được lắp đặt tại Mỹ trên toàn thế giới từ mức 19% vào năm 2000 đã giảm xuống 12% vào năm 2020. Mỹ đã chứng kiến sự sụt giảm về số lượng nhà máy và công suất mới trong những năm qua, Intel và các công ty sản xuất chip khác của Mỹ đang tụt hậu xa về công nghệ xử lý so với các đối thủ châu Á là Samsung và TSMC.

Những bước phát triển đầy hứa hẹn để Mỹ lấy lại lợi thế trong lĩnh vực sản xuất chip

Mỹ nhận thấy sự cần thiết phải xây dựng thêm nhiều nhà máy trong nước sau hậu quả của hoạt động sản xuất chip và các bước đang được thực hiện để tăng cường khả năng cạnh tranh về mọi mặt. Các công ty có trụ sở tại Mỹ tiếp tục dẫn đầu thị trường về thiết kế chip, về công cụ EDA (Electronic Design Automation-Công cụ phần mềm tự động thiết kế điện tử), về thiết bị chế tạo và các quy trình đặc biệt. Một số phát triển đáng chú ý trong lĩnh vực này bao gồm: Chính phủ Mỹ đã đạt được thỏa thuận với Công ty Sản xuất Chất bán dẫn Đài Loan (TSMC) để xây dựng một cơ sở tiên tiến mới nhắm mục tiêu sản xuất với công nghệ 5 nanomet ở Arizona.

Vào tháng 3/2021, Tập đoàn Intel (INTC) đã công bố ý định chuyển sang lĩnh vực kinh doanh FAB với kế hoạch xây dựng thêm hai nhà máy ở Arizona với khoản đầu tư 20 tỷ USD để cạnh tranh với Samsung và TSMC, đồng thời đầu tư 3,5 tỷ USD vào công nghệ đóng gói ở New Mexico. Ngoài ra Intel đã thành lập một tổ chức mới để phát triển các thiết kế dựa trên chiplet (Chiplet là thuật ngữ dùng để chỉ những con chip được cấu thành từ nhiều khối khác nhau, nó giống như các khối Lego vậy).

Các ưu đãi của Mỹ có thể sẽ xoay chuyển tình thế

Các ưu đãi của liên bang [4] là chìa khóa cho hoạt động sản xuất nội bộ vì chi phí xây dựng và vận hành nhà máy ở Mỹ đắt hơn 25-50% so với các địa điểm thay thế. Việc chính quyền Biden nhấn mạnh vào việc tăng cường đầu tư vào lĩnh vực này sau khi tình trạng thiếu chip ô tô liên quan đến đại dịch làm trầm trọng thêm lo ngại về việc phải phụ thuộc vào các nhà sản xuất công nghệ quan trọng nước ngoài. Một số ưu đãi trong lĩnh vực này bao gồm:

Dự luật gần đây của Đạo luật Cạnh tranh và Đổi mới Mỹ (USICA) [5] được Thượng viện thông qua cung cấp 52 tỷ USD cho hoạt động sản xuất chất bán dẫn trong nước như một phần trong nỗ lực rộng lớn hơn nhằm giành được sự độc lập về chuỗi cung ứng công nghệ khỏi các công ty Trung Quốc.

Nguồn tài trợ mạnh mẽ cho Đạo luật “Tạo ra các khuyến khích hữu ích để sản xuất chất bán dẫn” (CHIPS) có thể sẽ giúp nước này xây dựng năng lực bổ sung cần thiết để có chuỗi cung ứng linh hoạt hơn.

Dự luật gần đây của Đạo luật Cạnh tranh và Đổi mới Mỹ (USICA) được Thượng viện thông qua cung cấp 52 tỷ USD cho hoạt động sản xuất chất bán dẫn trong nước như một phần trong nỗ lực rộng lớn hơn nhằm giành được sự độc lập về chuỗi cung ứng công nghệ khỏi các công ty Trung Quốc.

Theo Đạo luật CHIPS, Mỹ cho phép cung cấp tới 3 tỷ USD cho các công ty xây dựng hoặc nâng cấp cơ sở bán dẫn trong nước Mỹ.

Sự thiếu hụt chip toàn cầu đã thúc đẩy công suất của ngành bán dẫn

Theo Fitch Ratings, tình trạng thiếu chất bán dẫn toàn cầu và nhu cầu về vi mạch ngày càng tăng có thể sẽ thúc đẩy dòng tiền từ hoạt động của các xưởng chips (FAB) cũng như các công ty gia công lắp ráp và thử nghiệm (OSAT- Outsourced Semiconductor Assembly and Test.) vào năm 2021. Các công ty FAB như TSMC và Samsung có thể sẽ là những người hưởng lợi chính từ nhu cầu chip mạnh mẽ, vì họ sẽ được hưởng quyền tự định giá. TSMC với thị phần trên 50% trong ngành FAB có thể sẽ đạt mức tăng trưởng doanh thu 10-15% trong khoảng 2020-2025. Ngoài ra, tăng trưởng doanh thu của các công ty OSAT có thể sẽ tăng trưởng đáng kể từ năm 2021 do nhu cầu chip cao hơn sẽ thúc đẩy nhu cầu về dịch vụ lắp ráp và thử nghiệm. Sự thiếu hụt chip cũng có thể dẫn đến xu hướng tăng theo chu kỳ đối với các IDM (integrated device manufacturer) lớn như Intel (INTC), Texas Instrument (TXN), Advanced Micro Devices (AMD) hoặc Fabless lớn như Nvidia (NVDA).

Những thách thức chính

Ngành công nghiệp bán dẫn phân bố không đồng đều và bị chi phối bởi một số quốc gia, chủ yếu là Mỹ, Đài Loan, Hàn Quốc, Nhật Bản, Trung Quốc và châu Âu. Không có khu vực nào có toàn bộ dây chuyền sản xuất trên lãnh thổ của mình. Theo SIA, 57% vật liệu bán dẫn, 56% chế tạo tấm bán dẫn và 70% bộ nhớ đến từ các nước châu Á. Mỹ dẫn đầu về tự động hóa thiết kế điện tử (EDA), logic, thiết bị digital và tương tự. Sự phụ thuộc lẫn nhau sâu sắc này khiến bất kỳ quốc gia nào khó có thể duy trì vai trò lãnh đạo trong toàn bộ chuỗi giá trị toàn cầu. Đài Loan chiếm 92% sản xuất chất bán dẫn tiên tiến với công nghệ nhỏ hơn 10 nanomet. Căng thẳng thương mại hiện nay giữa Mỹ và Trung Quốc có thể sẽ ảnh hưởng đến hoạt động sản xuất chip ở Đài Loan. TSMC, nhà sản xuất chip theo hợp đồng lớn nhất thế giới, gần đây đã nêu ra trong báo cáo thường niên rằng cuộc chiến thương mại giữa hai nước có thể tăng giá cao hơn hoặc hạn chế khả năng tiếp cận các nguồn cung cấp chip cần thiết. Do TSMC nhận phần lớn nguồn cung từ Mỹ nên công ty có thể phải đối mặt với những thách thức trong việc tìm kiếm nguyên liệu thô cho sản xuất.

Kinh doanh thâm dụng vốn và thiếu kinh phí R&D

Việc chế tạo sản phẩm bán dẫn rất phức tạp và đi kèm với chi phí rất lớn. Các FAB và công ty OSAT có thể phải đối mặt với áp lực ngày càng tăng về chi phí vốn khi họ tiếp tục mở rộng sản xuất để giải quyết nhu cầu chip ngày càng tăng. Việc thành lập một xưởng đúc chip mới (FAB) có thể tiêu tốn khoảng 15 tỷ – 20 tỷ USD và đòi hỏi rất nhiều bí quyết sản xuất cũng như cơ sở hạ tầng mạnh mẽ để vận hành. Cơ sở vật chất phụ trợ để lắp ráp, đóng gói và thử nghiệm có thể tiêu tốn từ 5 tỷ USD đến 7 tỷ USD. Ngoài ra, các công ty còn phải đầu tư một phần đáng kể doanh thu của mình vào chi phí vốn và R&D. Theo báo cáo của SIA, thế giới cần đầu tư tổng cộng 3 nghìn tỷ USD vào R&D trong thập kỷ tới để bắt kịp nhu cầu ngày càng tăng. Tổng chi tiêu cho R&D trong toàn ngành đã lên tới 92 tỷ USD vào năm 2019. Samsung, TSMC và Intel là một trong những nhà đầu tư lớn nhất vào chip.

Tóm lại, ngành công nghiệp bán dẫn đã sẵn sàng cho sự tăng trưởng đáng kể trong năm 2021 và sau sự phục hồi sau thời kỳ suy thoái theo chu kỳ. Những biến đổi công nghệ như không dây 5G, trí tuệ nhân tạo, Internet vạn vật, điện toán đám mây và học máy đang thúc đẩy nhu cầu dài hạn cho ngành công nghiệp chip. Nguồn tài trợ và ưu đãi ngày càng tăng của chính phủ vẫn là chìa khóa cho sự tăng trưởng vượt bậc của nó trong tương lai.

(Còn tiếp)

Trần Xuân Hoài

GS.TS Trần Xuân Hoài, Viện Hàn lâm Khoa học và công nghệ Việt Nam

Tài liệu tham khảo:

- Semiconductor Supply Chain Report – Final. U.S. Department of Energy Response to Executive Order 14017, “America’s Supply Chains” February 24, 2022 2.https://www.financialexpress.com/business/investing-abroad-semiconductor-industry-key-growth-drivers-and-the-changing-trends-an-overview-2287214/

- SEMICONDUCTOR INDUSTRY ASSOCIATION SIA-2022-Factbook_May-2022.pdf

- White House, Fact Sheet: Biden-Harris Administration Bringing Semiconductor Manufacturing Back to America, (Jan. 21, 2022), accessed June 23, 2022,

- https://www.whitehouse.gov/briefing-room/statements-releases/2022/01/21/fact-sheet-biden-harris-administration-bringing-semiconductor-manufacturing-back-to-america-2/.

Top comments (0)